Как принять к вычету НДС по ж/д билетам, приобретенным в январе. Ндс жд билет

НДС в билетах в 2018 году: ЖД, авиабилеты

В 2018 году будет действовать пониженная ставка НДС на ж/д и авиабилеты, но на сервисные услуги налог останется прежним. Это принесет бухгалтерам дополнительные трудности, так как в билетах, как правило, указана общая сума НДС. Давайте вместе разберемся, какие ставки НДС на билеты будут действовать на территории РФ в 2018 году, как принять НДС с билетов к вычету, как отразить покупку билета в книге покупок, а также что делать компании, если билет куплен через посредника.

Из статьи вы узнаете:Можно ли принимать к вычету НДС с авиа и жд билетов в 2018 годуНДС в билетах РЖД в 2018 годуСтавка НДС с авиа и ж/д билетовНДС при покупке билетов через агентство в 2018 годуНДС с авиабилетов и ж/д билетов в 2018 году: как отразить в книге покупок

НДС с авиа и ж/д билетов в 2018 году: можно ли принимать к вычету

Многие компании посылают своих сотрудников в командировку, по возвращении последние обязаны отчитаться в своих расходах документами строгой отчетности, в их числе авиа и ж/д билеты.

Возникает резонный вопрос – можно ли принять к вычету НДС с билетов в 2018 году, на которые в большинстве случаев не выписываются счет-фактура. Минфин РФ ответил на этот вопрос следующим образом, что для вычета НДС с ж/д- и авиабилетов в бланке билета (бумажного или электронного) обязательно должна быть строка с прописанной суммой налога. Иначе ставить НДС к вычету нельзя (письмо от 26.02.16 № 03-07-11/11033).

По каким сервисным услугам в железнодорожном билете опасно заявлять вычет по НДС? Мы выяснили у налоговиков, как безопаснее заявлять вычеты и расходы. Подробности в статье "Чиновники усложнили учет расходов и вычет по билетам"

Как учесть билеты с расходах

Учтите порядок учета стоимости таких билетов в расходах. Так, если в билете написано «в том числе НДС», а сама сумма не расшифрована, обычно бухгалтеры списывают всю стоимость билета в расходы, полностью. Однако делать так опасно. Надо определить НДС расчетным путем и исключить его из затрат. Если же в билете про НДС ничего не сказано, в расходы можно посадить всю стоимость поездки.

Узнайте, как без посадочного талона подтвердить перелет

НДС в билетах РЖД в 2018 году

Ставка НДС на внутренние перевозки по железной дороге уменьшилась до 10%. Однако дополнительные услуги, в том числе питание, вода, постель, пресса облагаются по ставке НДС 18%.

Как правило, в билете проставляется общая сумма НДС без детализации, поэтому у бухгалтера может возникнуть сложность при принятии налога к вычету, ибо НДС с питания пассажира нельзя брать в расчет. Как быть?

- РЖД обязали делать в билетах детализацию НДС, однако по сей день это не всегда соблюдается.

- Сделать запрос в РЖД с просьбой расшифровать налог, но это будет стоить компании денег.

- ФНС позволяет в книге покупок не разбивать НДС, а учитывать его всей суммой

- Чаще всего питание входит в стоимость сервисных услуг, НДС с которых можно принять к вычету

В большинстве случаев принять НДС к вычету с билетов РЖД в 2018 году можно и без дополнительной детализации.

Важно! Налоговики стали чаще придираться к расходам на проезд и отказывать в вычете НДС, если в билете есть дополнительные сервисные услуги. Состав таких услуг зависит от вида транспорта. Мы разобрались, плату за какие опции опасно включать в расходы и как принимать НДС к вычету. Получите бесплатный доступ к электронному журналу "Российский налоговый курьер" и читайте об этом.

Ставка НДС с авиа и ж/д билетов

|

18% |

Сервисные услуги авиа и ж/д перевозок (сервис, питание, постельное белье, пресса и т.д) |

|

10% |

Внутренние авиа и ж/д перевозки, кроме Крыма |

|

0% |

Авиа и ж/д перевозки, пунктом отправления или назначения которых, является республика Крым; международные авиа и ж/д перевозки |

НДС при покупке билетов через агентство в 2018 году

Очень часто покупка авиа и ж/д билетов происходит при участии посредника или агентства, которые добавляют к стоимости билета свои услуги. НДС при покупке билетов через агентство в 2018 году берем к вычету в таком порядке — а основании билета (бумажного или электронного), в котором отдельной строкой указан НДС, компания делает запись в книге покупок, и принимает указанный НДС к вычету.

Обращаем ваше внимание, что в качестве продавца в книге покупок нужно указывать перевозчика, а не посредника или агентство, так как к вычету принимается НДС, уплаченный за перевозку сотрудника компании.

Если при этом посредник или агентство предоставляют вам счет-фактуру за свои услуги с выделенным НДС, то вы вправе определить и этот НДС к вычету. В этом случае в книге покупок в качестве продавца вы указываете уже посредника. Если же счет-фактуру посредник не выписал, то НДС к вычету за сервисные услуги агентства вы принять не сможете.

НДС с авиабилетов и ж/д билетов в 2018 году: как отразить в книге покупок

Когда командированный сотрудник предоставляет авиа или ж/б (бумажный или электронный) либо чек на покупку билета с проставленной в нем суммой НДС, то компания в праве принять этот НДС к вычету, если ее деятельность облагается НДС. Для этого необходимо сделать запись в книге покупок и отразить документ.

Как отразить к книге покупок?

- 1 графа – номер по порядку

- 2 графа – код операции - независимо от типа билета всегда ставим 23

- 3 графа – номер счета-фактуры продавца - пишем № билета и дату покупки билета

- 4,5, 6 графа – ставим прочерк

- 7 графа – номер и дата документа, подтверждающего уплату налога – указываем номер и дату покупки билета

- 8 графа – дата принятия на учет товара – соответствует дате авансового отчета компании

- 9 графа – наименование продавца – вписываем названия перевозчика, указанного в билете (РЖД, ОАО «Аэрофлот», ОАО «Сибирские авиалинии» и т.д.)

- 10 графа – ИНН/КПП продавца – в билетах почти никогда не указывается, поэтому можно поставить прочерк, но если ИНН в проездном документе проставлен, то и вам следует указать

- 11, 12, 13, 14 графа – ставим прочерк

- 15 графа – стоимость покупки по счету-фактуре – вписываем стоимость билета

- 16 графа – сумма НДС по счету-фактуре – проставляем сумму НДС, указанную в билете

Как отразить в книге покупок НДС с авиабилета в 2018 году, образец.

www.rnk.ru

Как отражать ндс по жд билетам в книге покупок

Что нужно сделать с 23 по 28 апреля На следующей неделе нас ждет целых 6 рабочих дней. Для успешного прохождения этого трудового марафона нужно правильно распределить свои силы. А чтобы вам было проще распланировать свои дела на грядущую рабочую шестидневку и ничего не забыть, мы представляем вашему вниманию наши еженедельные бухгалтерские напоминания.< < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …

Отражение билетов в книге покупок

А с 01.01.2017 по 31.12.2029 также по ставке НДС 0% облагаются услуги по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении (пп.б п. 2 ст. 2 Федерального закона от 30.11.2016 № 401-ФЗ, подп. 9.3 п. 1 ст. 164 НК РФ). Возмещение НДС с ж д билетов Учитывая, что услуги железнодорожного транспорта в пригородном и дальнем сообщении в 2017 году НДС не облагаются, к вычету на основании проездного документа можно будет принять только налог с допрасходов в виде услуг по пользованию постельными принадлежностями. Если же в билете указана общая сумма НДС с допрасходов, включающих в себя не только пользование постельными принадлежностями, но услуги питания, налог вычету не подлежит во всей сумме (Письмо Минфина от 06.10.2016 № 03-07-11/58108).

О регистрации в книге покупок электронных авиабилетов и железнодорожных билетов

При приобретении железнодорожных билетов в кассе таким документом будет являться бланк железнодорожного билета (проездного документа), а при покупке билетов через Интернет – контрольный купон электронного проездного документа (билета) (п. 5 Положения, утв. Постановлением Правительства от 06.05.2008 № 359, п.

5.2.49 Положения, утв. Постановлением Правительства от 30.07.2004 № 395, п. 2 Приказа Минтранса от 21.08.2012 № 322, п. 2 Приложения к Приказу Минтранса от 21.08.2012 № 322). При этом вопрос, как выделить НДС в жд билетах, не должен возникать: налог, принимаемый к вычету на основании проездных документов, должен быть выделен в них отдельной строкой. Ставка НДС на жд билеты С 01.01.2015 по 31.12.2029 услуги по перевозке пассажиров железнодорожным транспортом в пригородном сообщении облагаются НДС по ставке 0% (подп. 9.2 п. 1 ст. 164 НК РФ).

Как отразить электронный ж/д билет в книге покупок и декларации по ндс

ВниманиеПри этом в графе «Дата и номер счета-фактуры продавца» надо ставить номер билета (он же является номером документа строгой отчетности), а также дату оформления билета. Заметим, что авиакомпании не пишут в билете свой ИНН, этот реквизит не входит в число обязательных (приказ Минтранса России от 08.11.06 № 134).

Поэтому достаточно вписать название авиакомпании. А вот в электронных билетах на поезд ИНН есть, поэтому его следует вписать в Книгу покупок. Регистрировать билет надо на дату утверждения авансового отчета сотрудника, ведь именно в этот момент у компании возникает право на вычет. Эту дату отражают в графе 4 Книги покупок. Если в билете НДС не выделен или в билете есть только общая строчка «Налоги и сборы», то заявлять вычет неправомерно (ст. 168 НК РФ). Так что компании не надо определять НДС расчетным путем. Регистрировать такой билет в Книге покупок также не следует.Ндс в билетах в 2018 году

Инфо При учете затрат для снижения налогооблагаемой базы по налогу на прибыль расходы должны быть:- Подтверждены документальными формами.

- Экономически обоснованы – совершены в рамках деятельности, направленной на получение прибыли.

- Оформлены формами, разрешенными законодательством.

В документообороте допускается применение бездокументальной формы – электронных билетов (БСО). Документы приобретаются путем безналичного онлайн расчета.

ВажноНаличие документа недостаточно для подтверждения расходов и факта проезда. Для удостоверения фактического получения услуг на железнодорожном транспорте необходимо иметь маршрут/квитанцию, посадочный талон.

Факт оплаты удостоверяет выписка из электронной системы – контрольный купон.Учет жд билетов в бухгалтерском учете

В письме от 18.08.15 № ГД-4-3/14544 ФНС рассказала об отражении данных в графе 10 книги покупок и по строке 130 «ИНН/КПП продавца» раздела 8 налоговой декларации по НДС при регистрации железнодорожных билетов в книге покупок. Согласно пункту 18 правил ведения книги покупок, применяемой при расчетах по НДС (постановление 1137), при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой НДС. Поскольку указание в контрольном купоне электронного проездного документа (билета) ИНН и КПП перевозчика не предусмотрено, данные в графе 10 книги покупок и, соответственно, по строке 130 «ИНН/КПП продавца» раздела 8 декларации по НДС не отражаются.

Ндс в жд билетах в 2017 году

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Перечень расходов по командировке включает оплату ж/д билетов, приобретаемых для проезда к месту исполнения служебного задания и обратно. Форма билета установлена Министерством, в чьем ведомстве находится транспорт.

Документ является бланком строгой отчетности (БСО), имеет уникальную нумерацию, стоимостную оценку и дает право на получение одноразовой услуги. В обороте используются наряду с бумажными электронные носители.

В статье расскажем про учет жд билетов, дадим примеры проводок. Бухгалтерский учет операций с ж/д билетами На момент приобретения билета у лица не возникает получение услуги.

Документ свидетельствует о заключении договора перевозки. Отражение в расходах билетов осуществляется после получения услуги по договору.

В стандартном варианте датой признания в расходах является день утверждения авансового отчета.

Как отражать ндс по жд билетам в книге покупок

В случае приобретения ж/д билетов через посредника у предприятия возникает несколько вариантов учета. При покупке билетов в сумму входит стоимость проезда, соответствующая цене перевозчика и сумма, выплачиваемая за посреднические услуги. Особенности учета при прямой покупке и через посредника: Операция Прямая покупка Приобретение у посредника Учет в расходах стоимости билетов В момент признания расхода по авансовому отчету, при безналичной оплате – после отчета по командировке (сдается руководителю) Аналогично Учет в расходах стоимость услуг Отсутствуют Принимаются в учете после совершения и получения документов Учет НДС по билетам Запись в книге покупок осуществляется на основании ж/д билетов (БСО) Аналогично Учет НДС по услугам Отсутствует В момент признания расхода В практике возникают случаи, когда посредник выписывает документы от своего имени на стоимость билета и сервисного сбора.Как поступают в случаях просрочки предоставления работником отчетности по командировочным расходам? Подотчетная сумма при задержке отчета по полученным средствам подлежит удержанию из заработной платы работника в размере, не превышающем 20% величины месячного дохода (ст. 138 ТК РФ). Вопрос №2. Какая дата ж/д билетов электронной формы учитывается при записи в книге покупок? В формах документов, созданных в электронном виде, имеются даты приобретения и отправления. Датой документа служит день отправления. Дата покупки, указанная на билете, в учете не отражается. Вопрос №3. Как учесть курсовую разницу со стоимости ж/д билетов по зарубежной командировке? Датой признания расходов по командировке является день утверждения авансового отчета. Разница курсов валют уточняется не на день оплаты, а на дату утверждения отчета. Вопрос №4.

isp-nalog.ru

Возмещение ндс по жд билетам в году

Изменения законодательства по НДС с 01.01.2018

2 ст. 149 НК РФ Федеральный закон от 14.11.2017 № 316-ФЗ 01.01.2018 Перечень освобождаемых от обложения НДС услуг по обслуживанию воздушных судов, оказываемых в российских аэропортах и воздушном пространстве РФ, будет определять Правительство РФ Подпункт 22 п. 2 ст. 149 НК РФ Федеральный закон от 30.10.2017 № 305-ФЗ 01.01.2018 Передача на безвозмездной основе имущества, созданного в целях реализации соглашений о создании ОЭЗ, не облагается НДС Подпункт 16 п. 346.1 НК РФ Федеральный

Принятие к учету сервисных сбор за покупку жд билетов

Их перечень установлен пп.

2 ст. 146, пп. 1 п. 3 ст. 170 НК РФ Федеральный закон от 27.11.2017 № 351-ФЗ 01.01.2018 Плательщики ЕСХН сохранят освобождение от уплаты НДС (за исключением «ввозного» налога, а также НДС, уплаченного в соответствии со ст. 161 и 174.1) Абзацы 2 и 5 п. 3 ст.

2 п. Важно Оплата через интернет товаров и слуг все больше входит в нашу повседневную жизнь. Никого сейчас не удивить онлайн-заказами пиццы или суши на дом, «заморских» дешевых товаров, оплатой по карте телефона и коммунальных услуг и т.д. Не остались в стороне и электронные билеты. Теперь вовсе не обязательно ехать через весь город на вокзал и простаивать в духоте часовые очереди.

Всего 5-10 минут времени, интернет, банковская карта – и билета на самолет или поезд у вас в кармане.Вернее – на электронной почте.

Организации также с удовольствием пользуются новшествами, оплачивая билеты напрямую с расчетного счета.

Однако, несмотря на всю простоту подобных покупок, есть несколько правил, которые следует помнить бухгалтеру, занося электронный билет в авансовый отчет сотрудника, делая бухгалтерские проводки и принимая к вычету НДС. Внимание УФНС России по г.

Как отражать ндс по жд билетам в книге покупок

Если НДС выделен, то билет надо зарегистрировать в Книге покупок (см. образец). Необходимости в корректировке НДС при возврате билетов не возникает в связи с отсутствием записи в учете при приобретении билета подотчетным лицом до представления отчетности.

Иностранный язык билетов В ходе заграничных поездок приобретаются билеты, выписанные на иностранном языке. Позиция законодательных органов отражена в письме Минфина от 10.04.2013 № 03-07/11/11867. Документ указывает на необходимость ведения документов первичного учета на русском языке, что обязывает иметь перевод форм, представленный по строкам.

Для принятия расходов перевод второстепенной информации документа не требуется.

Как рассчитать НДС по билетам, купленным в 2018 году

Но стоимость сервиса можно списать (письмо от 20.05.2015 № 03-03-06/2/28976).

В случае использования данных для вычета по НДС перевод является обязательным по сведениям о поставщике услуг, покупателе, описании суммы документа и налога.

Обычно РЖД включает питание в сервисные услуги.Состав таких услуг зависит от класса обслуживания, который можно найти в верхнем углу электронного билета. Например, класс 1Р означает, что в стоимость входят питание и напитки, санитарно-гигиенический набор, пресса. Стоимость всех таких услуг можно списать, а значит, заявить вычет НДС. В книге покупок надо зарегистрировать билет.

В графе 15 записать его итоговую стоимость, а в графе 16 — общую сумму НДС (подп.т, у п. 6 приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137). Значение в графе 16, как правило, равно значению в графе 15, умноженной на ставку налога. Но если НДС рассчитан по разным ставкам, то это соотношение не будет соблюдаться.

В графу 2 надо записать код операции 23 (письмо ФНС России от 22.01.2015 № ГД-4-3/).

Как оприходовать ржд билет в бухгалтерии с ндс

Почему для налога на прибыль данный вывод чиновников не работает, остается загадкой… Для того чтобы сотрудники внимательнее относились к сохранности посадочного талона, во внутреннем локальном акте, посвященном командировкам, пропишите, что предоставление их для авансового отчета является обязательным.

Если сотрудник покупал железнодорожные билеты через терминал, потерял контрольный купон, но на руках имеет посадочный талон, в котором есть информация о поездке и ее стоимость, то такие расходы можно учесть (Письмо Минфина от 14.04.2014г. №03-03-07/16777) Это все документы, которые потребуются для подтверждения расходов на проезд.

Не обязательно требовать с работника кассовый чек или банковскую выписку. На их наличии Минфин перестал настаивать с конца 2013 года. 4. Можно ли учесть электронные билеты на иностранном языке Электронные билеты могут быть оформлены и на иностранном языке. Он представляет собой выписку из автоматизированной системы оформления перевозок.

О вычете НДС по железнодорожным билетам с 1 января 2017 г.

п. 3, 6 — 8 ст. 171 НК РФ. Читайте такжеНа основании п.

18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011г. № 1137, при приобретении услуг по перевозке работников к месту служебной командировки и обратно в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

Таким образом, в нормативных актах не содержится обязанность выделять в стоимости билета суммы НДС по разным налоговым ставкам в целях вычета НДС. Кроме того, нормы гл.21 НК РФ также не требует от организаций самостоятельно определять расчетным путем суммы НДС по оказанным услугам по перевозке и дополнительным услугам.

Как рассчитать НДС по билетам, купленным в 2018 году

Как считают инспекторы на местах, это означает, что к вычету можно принять НДС с тех расходов, которые компания учитывает при расчете налога на прибыль.

Например, Минфин не разрешает учесть питание, выделенное в билете отдельной строкой.

Но стоимость сервиса можно списать (письмо от 20.05.2015 № 03-03-06/2/28976). Обычно РЖД включает питание в сервисные услуги.

Состав таких услуг зависит от класса обслуживания, который можно найти в верхнем углу электронного билета.

Например, класс 1Р означает, что в стоимость входят питание и напитки, санитарно-гигиенический набор, пресса.

Стоимость всех таких услуг можно списать, а значит, заявить вычет НДС.

В книге покупок надо зарегистрировать билет. В графе 15 записать его итоговую стоимость, а в графе 16 — общую сумму НДС (подп. т, у п. 6 приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137).

Комментарий к Федеральному закону от 27.11.2017 № 350-ФЗ: об изменениях гл. 21 НК РФ по части совершенствования применения нулевой ставки НДС

165 НК РФ …услуг по международной перевозке товаров (пп. 2.1) Речь идет о предоставлении принадлежащего на праве собственности или на праве аренды (в том числе финансовой аренды (лизинга)) железнодорожного подвижного состава и (или) контейнеров для осуществления международных перевозок (абз.

4) Условие о принадлежности железнодорожного подвижного состава, контейнеров исполнителю на правах собственности (аренды, лизинга) исключено (абз.

4) …услуг для осуществления перевозки или транспортировки железнодорожным транспортом (пп.

2.7) …экспортируемых товаров или продуктов переработки …экспортируемых (реэкспортируемых) товаров, указанных в пп. 1 п. 1 ст. 164 НК РФ Условие: пункт отправления и пункт назначения находятся на территории РФ.

Речь, в частности,

Вычет НДС по электронным билетам. Примеры

Маршрут/квитанция включает различные сведения, но стоимостную характеристику имеют только тариф и итоговая стоимость перевозки.

Согласно п. 2 Приказа Минтранса России N 134 маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Таким образом, маршрут/квитанция наиболее важная часть электронного билета.

disk-shetka.ru

Как принять к вычету НДС по ж/д билетам, приобретенным в январе — yarbuh76.ru

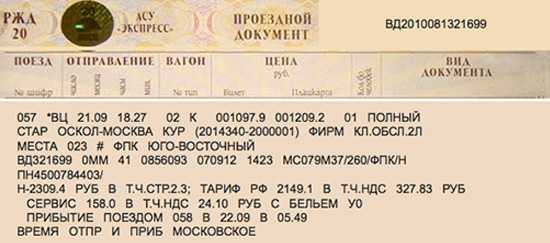

С 1 января 2016 года услуги по перевозке пассажиров и багажа железнодорожным транспортом общего пользования внутри страны облагаются НДС по ставке 10%. Такие изменения были внесены Федеральным законом от 29.12.2015 г. № 386-ФЗ в п.2 ст.164 НК РФ.

В то же время со стоимости дополнительных сборов, включая сервисные услуги (пользование постельными принадлежностями и питание), взимается НДС по ставке 18%. Об этом напомнили представители ОАО «РЖД» в письме от 16.02.2016 г. № ИСХ-2141/ЦБС.

Для того, чтобы организация смогла принять к вычету НДС по ж/д билетам командированного работника, суммы налога, соответствующие разным ставкам, должны быть выделены в отдельные позиции (п.7 ст.171 НК РФ, Постановлению Правительства Российской Федерации от 26.12.2011 г. № 1137).

Однако необходимая доработка программного обеспечения в части выделения на проездных документах сумм НДС в разрезе ставок была произведена только 08.02.2016 г.

Поэтому с вычетом налога по билетам, купленным после 08.02.2016 г., проблем быть не должно. А вот если ж/д документ был оформлен в период с 01.01.2016 г. по 08.02.2016 г., то для получения вычета необходимо иметь справку «Тарифы на комплекс сервисных услуг в вагонах поездах формирования АО «ФПК».

Затребовать такую справку можно:

- либо в подразделении АО «ФПК», с которым у организации заключен договор на оформление проездных билетов;

- либо в любом Сервисном Центре железнодорожного агентства АО «ФПК», в случае приобретения билета физическим лицом самостоятельно с оплатой в билетной кассе (справка предоставляется на платной основе).

Также всю соответствующую информацию можно получить в Едином информационном сервисном центре ОАО «РЖД» (ЕИСЦ) по номеру 8-800-775-0000 либо через сайт РЖД.

Похожие статьи:

Бухгалтерские новости → НДС-вычет правомерен, если сумма налога выделена отдельной строкой в ж/д билете

yarbuh76.ru

Вычет НДС по железнодорожным билетам

В связи с письмом по вопросу применения вычета налога на добавленную стоимость по железнодорожным билетам, приобретенным для проезда сотрудников организации к месту служебной командировки и обратно, Департамент налоговой и таможенно-тарифной политики сообщает. Согласно пункту 7 статьи 171 Налогового кодекса Российской Федерации (далее - Кодекс) вычетам подлежат суммы налога, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями), принимаемым к вычету при исчислении налога на прибыль организаций. Пунктом 1 статьи 172 Кодекса установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных подпунктами 3, 6 - 8 статьи 171 Кодекса. На основании пункта 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, при приобретении услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок, предназначенной для определения сумм налога на добавленную стоимость, предъявляемых к вычету, регистрируются заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке. Таким образом, при приобретении железнодорожных билетов для проезда сотрудников организации к месту служебной командировки и обратно к вычету принимается сумма налога на добавленную стоимость, выделенная отдельной строкой в железнодорожном билете. Письмо Минфина от 26 февраля 2016 г. N 03-07-11/11033

cbscg.ru

Департамент общего аудита по вопросу учета НДС, указанного в железнодорожных билетах

ОтветВ соответствии с пунктом 7 статьи 171 и пунктом 1 статьи 172 НК РФ суммы НДС, уплаченные по расходам на проезд к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, принимаемым к вычету при исчислении налога на прибыль организаций, налогоплательщик вправе принять к вычету.

При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке (пункт 18 Приложения № 4 Постановления Правительства РФ от 26.12.11 № 1137[1]).

С 01.01.16 в соответствии с подпунктом 7 пункта 2 статьи 164 НК РФ услуги по перевозке пассажиров и багажа железнодорожным транспортом по территории России облагаются НДС по ставке 10 процентов.

Дополнительные услуги облагаются по ставке 18 процентов (пункт 3 статьи 164 НК РФ).

В связи с данными изменениями, ОАО «РЖД» обеспечило раздельное указание в билетах услуг, облагаемых по ставке 10 процентов и услуг, облагаемых по ставке 18 процентов (Письмо ОАО «РЖД» от 16.02.16 № ИСХ-2141/ЦБС).

В соответствии с пунктом 6 Приложения № 4 Постановления Правительства РФ от 26.12.11 № 1137 в книге покупок указываются:

т) в графе 15 - стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

у) в графе 16 - сумма налога на добавленную стоимость по счету-фактуре, принимаемая к вычету в текущем налоговом периоде, исчисленная исходя из применяемых ставок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, - по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению налогом на добавленную стоимость, регистрация счета-фактуры в графе 16 книги покупок производится на сумму, на которую налогоплательщик имеет право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

Исходя из приведенных положений, по нашему мнению, можно сделать вывод о том, что в книге покупок в графе 16 отражается вся сумма налога, которую налогоплательщик вправе принять к вычету по счету-фактуре, в том числе в случае, если счет-фактура содержит разные ставки НДС.

Соответственно, поскольку принятие к вычету НДС не требует раздельного отражения записей с разными ставками, по нашему мнению, Организация вправе не отражать в бухгалтерском учете НДС по разным ставкам отдельно.

Коллегия Налоговых Консультантов, 05 сентября 2016г.

[1] «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Назад в разделwww.mosnalogi.ru

Новости компании

Дисконт центр «Спортивный»

Адреса:

г. Киров, ул. Свободы 70

г. Киров, ул. Свободы 70

Телефоны:

+7(8332)38-41-83

Информация о компании