Содержание

Служебные командировки: расходы на проезд

Коллаж Артема, ИА «Клерк.Ру»

По делам компании работник может направляться в другую местность. Расходы на проезд к месту командировки и обратно относятся к командировочным расходам. Мы расскажем о том, как подтвердить указанные расходы без рисков для компании, а также рассмотрим особенности учета подобных затрат.

Расходы проезд работника к месту командировки и обратно к месту постоянной работы относятся к командировочным расходам и уменьшают налогооблагаемую прибыль в составе прочих расходов, связанных с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). При этом не важно, каким видом общественного транспорта воспользуется сотрудник. Работник должен позаботиться о сохранении билета, ведь именно этот документ после поездки он приложит к авансовому отчету (п. 12 Положения о командировках, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749).

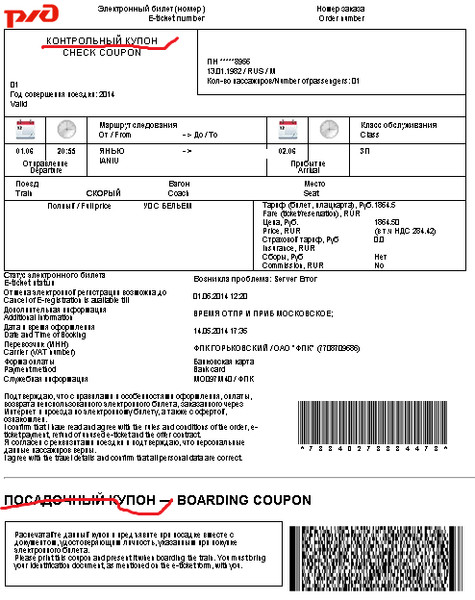

Электронный билет

В последнее время широко используются электронные билеты. В этом случае, как такового, бланка билета нет. Тогда что должен представить в бухгалтерию работник?

В этом случае, как такового, бланка билета нет. Тогда что должен представить в бухгалтерию работник?

При покупке авиабилета в электронном виде авиаперевозчик оформляет маршрут/квитанцию электронного билета. Этот документ в распечатанном виде выдается покупателю, если покупка билета происходит в пунктах продажи перевозок. Либо высылается на электронную почту, если покупка осуществлялась посредством Интернета (п. 52 Правил, утвержденных Приказом Минтранса России от 28.06.2007 № 82).

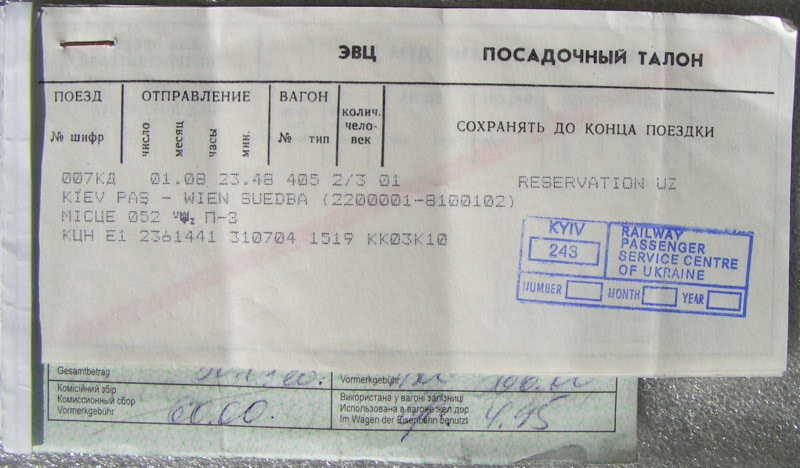

Но помимо «распечатки» электронного билета, работник должен представить и посадочный талон, если к месту командировки он добирается самолетом. Ведь именно посадочный талон является доказательством того, что перелет состоялся. Именно так считают чиновники, о чем свидетельствуют Письма Минфина РФ от 04.02.2014 № 03-03-06/1/4391, от 07.06.2013 № 03-03-07/21188, от 19.08.2013 № 03-03-07/33656.

Посадочный талон утерян. Какие риски?

Если сотрудник потерял посадочный талон, то компания может обратиться к перевозчику или его представителю и получить справку о перелете. Такие рекомендации дает Минфин РФ в своих Письмах от 18.05.15 № 03-03-06/2/28296, от 07.06.2013 № 03-03-07/21187.

Такие рекомендации дает Минфин РФ в своих Письмах от 18.05.15 № 03-03-06/2/28296, от 07.06.2013 № 03-03-07/21187.

При отсутствии такой справки расходы на проезд к месту командировки и (или) обратно, по мнению чиновников, нельзя учесть для целей налогообложения прибыли. Такие разъяснения можно увидеть в Письме Минфина РФ от 07.06.13 № 03-03-07/21187. На наш взгляд, отсутствие посадочного талона не может являться причиной, по которой расходы на оплату проезда работника в командировку исключаются из налоговой базы. Ведь документы, косвенно подтверждающие расходы, также могут приниматься в целях налогообложения (п. 1 ст. 252 НК РФ). Например, счет гостиницы, подтверждающий проживание сотрудника в другом городе, свидетельствует о том, что перелет состоялся. Но чтобы подстраховаться и избежать возможных претензий налоговиков, советуем получить у перевозчика справку о перелете.

Чем еще чревата потеря сотрудником посадочного талона? Тем, что проверяющие из ПФР могут доначислить страховые взносы на сумму возмещения работнику стоимости перелета. На практике такие прецеденты уже случались, и подобные споры доходили даже до суда. Доказательством тому является Постановление ФАС Уральского округа от 17.06.14 № Ф09-3145/14. К счастью для компаний, суд не поддержал контролеров, указав, что при утрате посадочного талона расходы на авиаперелет в командировку в целях освобождения от уплаты страховых взносов можно подтвердить электронным билетом, авансовым отчетом и счетом из гостиницы.

На практике такие прецеденты уже случались, и подобные споры доходили даже до суда. Доказательством тому является Постановление ФАС Уральского округа от 17.06.14 № Ф09-3145/14. К счастью для компаний, суд не поддержал контролеров, указав, что при утрате посадочного талона расходы на авиаперелет в командировку в целях освобождения от уплаты страховых взносов можно подтвердить электронным билетом, авансовым отчетом и счетом из гостиницы.

Также может быть доначислен НДФЛ. Но и тут суды на стороне компаний, о чем свидетельствует, в частности, Постановление Восьмого арбитражного апелляционного суда от 09.11.2011 по делу № А81-1294/2011. Суд отметил, что непредставление посадочного талона, не меняет целевого назначения командировочных выплат. К тому же имелись дополнительные документы, подтверждающие нахождение работников в командировке.

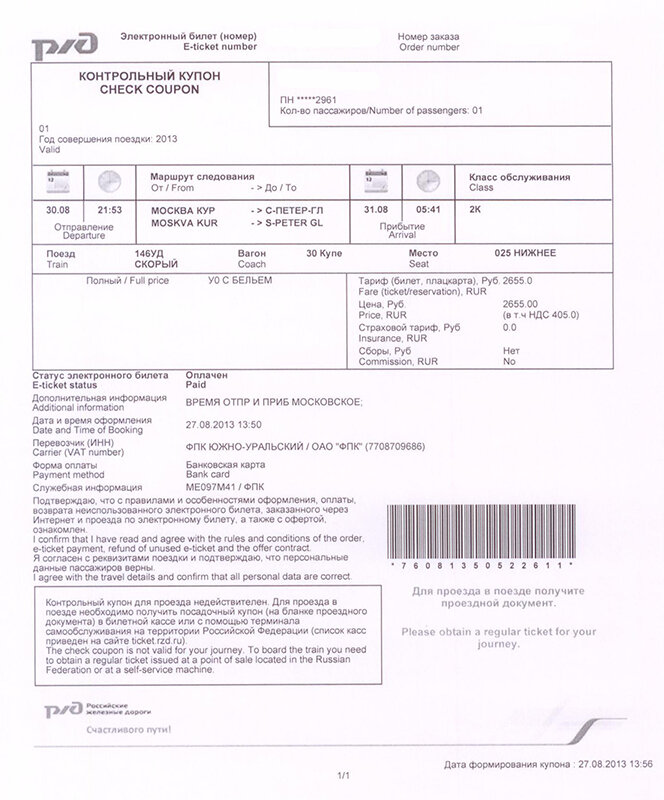

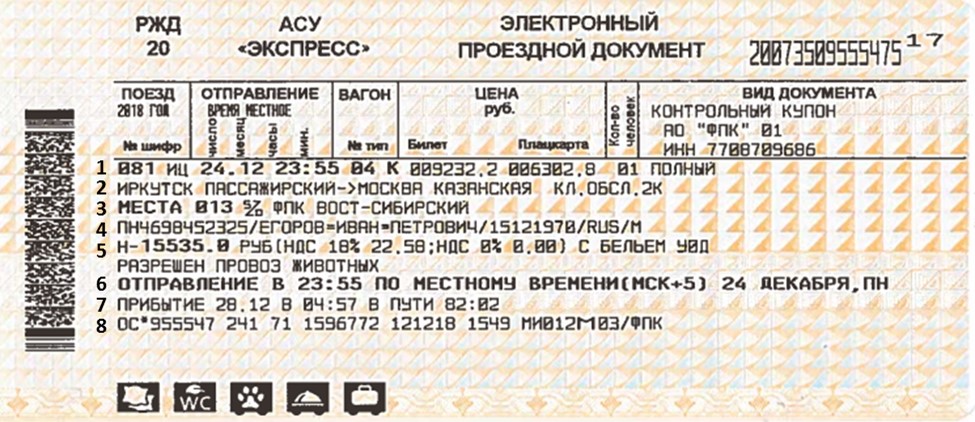

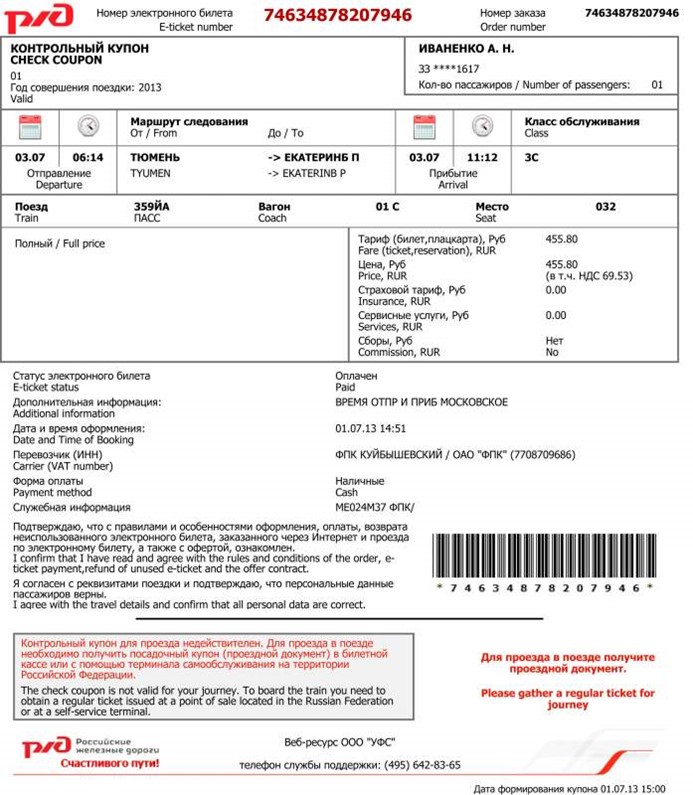

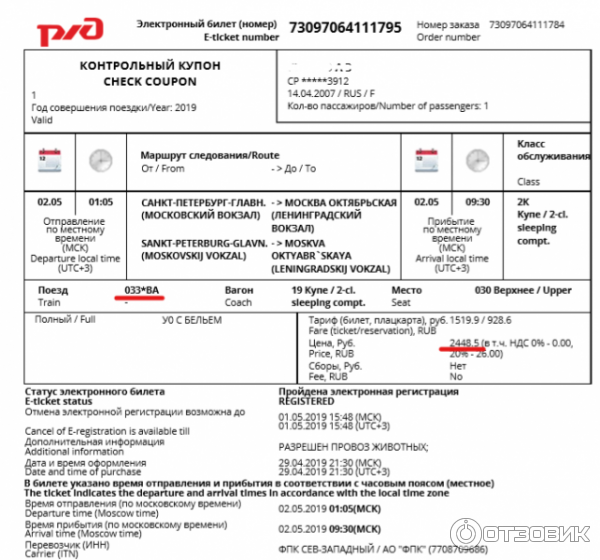

Поезд отправляется…

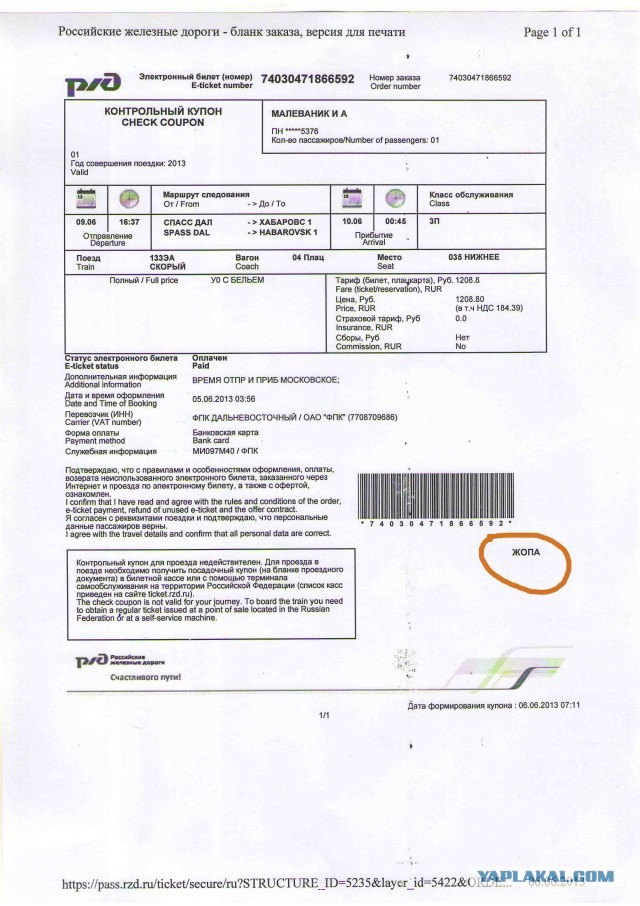

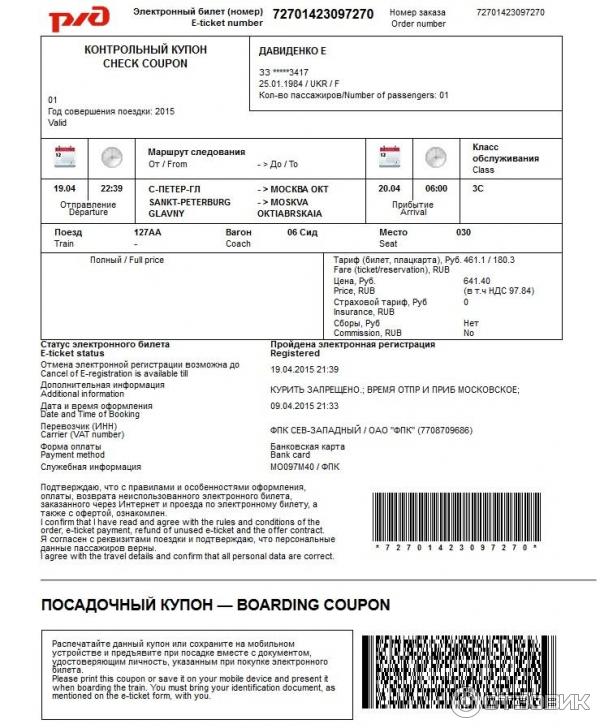

В случае отправления сотрудника к месту командировки на поезде билет также может приобретаться в электронной форме. В этом случае оформляется контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. В случае покупки билета в пунктах продажи, этот купон в распечатанном виде обязательно выдается покупателю. Если билет приобретается посредством Интернета, контрольный купон направляется в электронном виде по информационно-телекоммуникационной сети пассажиру (п. 5 Приложения к Приказу Минтранса России от 21.08.2012 № 322). Распечатка контрольного купона будет являться достаточным основанием для учета проездных расходов при налогообложении прибыли. С таким выводом согласны и чиновники (Письма Минфина России от 14.04.2014 № 03-03-07/16777, от 29.08.2013 № 03-03-07/35554, от 07.06.2013 № 03-03-07/21187, от 12.04.2013 № 03-03-07/12256, ФНС России от 12.10.2012 № АС-4-2/17308).

В этом случае оформляется контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. В случае покупки билета в пунктах продажи, этот купон в распечатанном виде обязательно выдается покупателю. Если билет приобретается посредством Интернета, контрольный купон направляется в электронном виде по информационно-телекоммуникационной сети пассажиру (п. 5 Приложения к Приказу Минтранса России от 21.08.2012 № 322). Распечатка контрольного купона будет являться достаточным основанием для учета проездных расходов при налогообложении прибыли. С таким выводом согласны и чиновники (Письма Минфина России от 14.04.2014 № 03-03-07/16777, от 29.08.2013 № 03-03-07/35554, от 07.06.2013 № 03-03-07/21187, от 12.04.2013 № 03-03-07/12256, ФНС России от 12.10.2012 № АС-4-2/17308).

Каких-либо дополнительных документов, например, выписки, подтверждающей оплату банковской картой, для подтверждения проездных расходов не требуется (Письмо Минфина от 29. 08.2013 № 03-03-07/35554).

08.2013 № 03-03-07/35554).

Нет цены в распечатке электронного билета

Если в распечатке электронного билета отсутствует цена, то у компании могут возникнуть проблемы с включением затрат на приобретение билета в расходы, учитываемые при налогообложении прибыли. Как заявил Минфин РФ в Письме от 26.09.12 № 03-07-11/398, электронные билеты, в которых не проставлена цена, не являются документами, подтверждающими расходы налогоплательщика на проезд командированных сотрудников. Причем из этого письма следует, что даже факт наличия актов приема-передачи авиабилетов, содержащих в себе информацию о стоимости перелета, ситуацию не спасет.

Чиновники приводят следующие аргументы. Документом строгой отчетности, который применяется для расчетов в случае приобретения электронного авиабилета, является маршрут/квитанция (выписка из автоматизированной информационной системы оформления воздушных перевозок). Это установлено пунктом 2 приказа Минтранса России от 08. 11.06 № 134. Данный документ должен содержать обязательные реквизиты. В число таких реквизитов входят, например, тариф, итоговая стоимость перевозки и форма оплаты. При отсутствии любого из обязательных реквизитов маршрут/квитанция считается недействительной. А такой документ, как отмечают в Минфине, не может служить основанием для списания в расходы стоимости приобретенного авиабилета.

11.06 № 134. Данный документ должен содержать обязательные реквизиты. В число таких реквизитов входят, например, тариф, итоговая стоимость перевозки и форма оплаты. При отсутствии любого из обязательных реквизитов маршрут/квитанция считается недействительной. А такой документ, как отмечают в Минфине, не может служить основанием для списания в расходы стоимости приобретенного авиабилета.

На наш взгляд, данная позиция небесспорна, ведь согласно статье 252 НК РФ документы, косвенно подтверждающие произведенные расходы (допустим, акт приема-передачи авиабилета), также могут приниматься во внимание.

Повышенная комфортность

А как быть с повышенными расходами на дорогостоящие билеты для топ-менеджеров компаний? Стоит отметить, что контролирующие органы не против включения в состав командировочных расходов затрат на билеты бизнес-класса и в вагонах повышенной комфортности при наличии соответствующих проездных билетов. (Письма Минфина России от 24. 07.2008 № 03-03-06/2/93, от 21.04.2006 № 03-03-04/2/114, УФНС России по г. Москве в письме от 26.08.14 № 16-15/084374).

07.2008 № 03-03-06/2/93, от 21.04.2006 № 03-03-04/2/114, УФНС России по г. Москве в письме от 26.08.14 № 16-15/084374).

В стоимости билета может указываться отдельно стоимость питания. Минфин РФ в Письме от 20.05.2015 № 03-03-06/2/28976 поясняет, что эти затраты не учитываются при расчете налога на прибыль, поскольку они не отвечают условиям признания расходов, установленных в статье 252 НК РФ.

Стоимость платного сервисного обслуживания, включенная в цену билета на проезд в вагоне повышенной комфортности, не образует у командированного работника дохода, с которого нужно удержать НДФЛ. Такая позиция выражена в письме Минфина России от 02.07.15 № 03-04-06/38183.

Когда в служебную поездку отправляется руководство компании, то могут быть дополнительные расходы на пребывание в VIP-зале аэропорта или вокзала. Эти расходы фирма может учесть при налогообложении прибыли при условии, что данные расходы документально подтверждены и экономически обоснованы (Письма ФНС России от 05. 06.2014 № ГД-4-3/10784, Минфина России от 25.10.2013 № 03-04-06/45215).

06.2014 № ГД-4-3/10784, Минфина России от 25.10.2013 № 03-04-06/45215).

НДФЛ в данном случае не возникает. Так считает и Минфин РФ (Письма от 25.10.2013 № 03-04-06/45215, от 20.09.2013 № 03-04-06/39125, от 15.08.2013 № 03-04-06/33238).

А вот со страховыми взносами дела обстоят иначе. Согласно пункту 2 статьи 9 Федерального закона от 24.07.09 № 212-ФЗ при оплате командировок страховые взносы можно не начислять на целевые расходы на проезд до места назначения и обратно, а также на сборы за услуги аэропортов. Чиновники считают, что к таким расходам следует относить только обязательные платежи, взимаемые за услуги аэропорта. Расходы на оплату услуг зала повышенной комфортности не являются обязательными платежами, а потому не подпадают под действие статьи 9 Закона № 212-ФЗ (совместное Письмо ПФР № НП-30-26/9660, ФСС РФ № 17-03-10/08-2786П от 29.07.2014, Письмо Минздравсоцразвития России от 06.08.10 № 2538-19). Причем арбитражные суды могут поддержать проверяющих, как это сделал, например, Арбитражный суд Дальневосточного округа в Постановлении от 07. 08.15 № Ф03-3138/2015. Но есть судебные решения, вынесенные в пользу компаний (Постановление Одиннадцатого арбитражного апелляционного суда от 17.02.2015 № 11АП-613/2015 по делу № А65-24395/2014).

08.15 № Ф03-3138/2015. Но есть судебные решения, вынесенные в пользу компаний (Постановление Одиннадцатого арбитражного апелляционного суда от 17.02.2015 № 11АП-613/2015 по делу № А65-24395/2014).

Такси до аэропорта или вокзала

Компания может оплатить командированному работнику проезд на такси до аэропорта, а также из аэропорта до гостиницы и обратно. Такие расходы компания может учесть при налогообложении прибыли, если они документально подтверждены и экономически обоснованны (Письма Минфина РФ от 14.06.2013 № 03-03-06/1/22223, от 11.07.2012 № 03-03-07/33).

Фактическую оплату услуг такси необходимо подтвердить чеком ККТ или квитанцией в форме бланка строгой отчетности с реквизитами, предусмотренными в Приложении № 5 к Постановлению Правительства РФ от 14.02.2009 № 112.

А что по поводу начисления НДФЛ и страховых взносов?

Согласно подпункту 3 статьи 217 НК РФ не облагаются НДФЛ фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа. На основании этой нормы расходы на такси до аэропорта или вокзала в местах отправления, назначения или пересадок, являясь возмещением командировочных расходов работника, не облагаются НДФЛ. С данным выводом согласен и Минфин РФ в Письмах от 29.01.2015 № 03-04-06/3305, от 27.11.13 № 03-04-05/51373.

На основании этой нормы расходы на такси до аэропорта или вокзала в местах отправления, назначения или пересадок, являясь возмещением командировочных расходов работника, не облагаются НДФЛ. С данным выводом согласен и Минфин РФ в Письмах от 29.01.2015 № 03-04-06/3305, от 27.11.13 № 03-04-05/51373.

Расходы работника в командировке по оплате проезда на такси от аэропорта до гостиницы страховыми взносами не облагаются только в случае их экономического обоснования и документального подтверждения. Такие разъяснения даны в Письме Минэкономразвития России от 5 августа 2010 г. № 2519-19.

Вычет НДС

Суммы НДС, уплаченные в составе расходов на проезд, можно принимать к вычету, о чем прямо сказано в пункте 7 статьи 171 НК РФ. В большинстве случаев основанием для вычета НДС является счет-фактура. Но в отношении командировочных расходов вычет отражается на основании «иных документов» (абзац второй п. 1 ст. 172 НК РФ). И именно эти документы бухгалтеру нужно отражать в книге покупок. Что же это за «иные документы»?

Что же это за «иные документы»?

Налоговый Кодекс РФ не дает никаких пояснений, но в Постановлении Правительства РФ от 26.12.2011 № 1137 приводится расширенная формулировка. Так, в пункте 18 раздела II Приложения № 4 к указанному постановлению сказано, что по командировочным расходам в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности (их копии) с выделенной отдельной строкой суммой НДС. На этом основании чиновники и проверяющие на местах делают вывод, что если в билете (распечатке электронного билета) отсутствует отдельно указанная сумма НДС, то вычет налога невозможен. Такие разъяснения содержатся в Письмах Минфина РФ 30.07.2014 № 03-07-11/37594, от 10.01.2013 № 03-07-11/01, от 12.01.2011 № 03-07-11/07.

Если сумма НДС в бумажном билете или в распечатке электронного билета не указана отдельно, то есть один способ, который поможет не лишиться вычета НДС. Для этого нужно запросить у перевозчика или у посредника счет-фактуру, в котором будет фигурировать сумма НДС. В этом случае основанием для вычета будет являться данный счет-фактура. Правда, здесь следует заметить, что на практике иногда налоговики пытаются поставить под сомнение данный способ, но арбитражная практика в подобных случаях встает на сторону налогоплательщиков (Постановление ФАС Московского округа от 04.03.2011 № КА-А40/17007-10;2). К тому же сами чиновники в вышеупомянутом Письме № 03-07-11/3522 подтвердили, что вычет НДС по расходам на проезд может подтверждаться и счетом-фактурой. Поэтому если проверяющие начнут высказывать претензии, то можно сослаться на официальную позицию Минфина и на положительную арбитражную практику.

В этом случае основанием для вычета будет являться данный счет-фактура. Правда, здесь следует заметить, что на практике иногда налоговики пытаются поставить под сомнение данный способ, но арбитражная практика в подобных случаях встает на сторону налогоплательщиков (Постановление ФАС Московского округа от 04.03.2011 № КА-А40/17007-10;2). К тому же сами чиновники в вышеупомянутом Письме № 03-07-11/3522 подтвердили, что вычет НДС по расходам на проезд может подтверждаться и счетом-фактурой. Поэтому если проверяющие начнут высказывать претензии, то можно сослаться на официальную позицию Минфина и на положительную арбитражную практику.

При отсутствии счета-фактуры и отсутствии в билете отдельно указанной суммы НДС всю сумму проезда с НДС нужно относить к прочим расходам (Письмо Минфина РФ от 10 января 2013 г. № 03-07-11/01).

При регистрации билетов в книге покупок могут возникнуть некоторые вопросы. Например, в электронном билете может отсутствовать какая-то информация (ИНН или КПП перевозчика). В этом случае необходимую информацию можно запросить у перевозчика, либо самим постараться найти с помощью интернета, либо просто оставить пустыми соответствующие графы книги покупок. Последнее не будет являться нарушением, ведь данной информации у бухгалтера просто-напросто нет.

В этом случае необходимую информацию можно запросить у перевозчика, либо самим постараться найти с помощью интернета, либо просто оставить пустыми соответствующие графы книги покупок. Последнее не будет являться нарушением, ведь данной информации у бухгалтера просто-напросто нет.

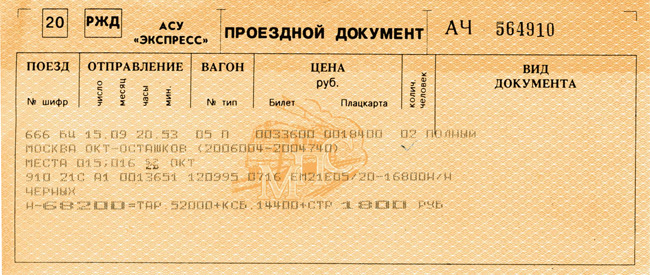

ВОПРОС-ОТВЕТ. Правомерно ли возмещение командированному за пределы Республики Беларусь (г. Москва, РФ) работнику расходов по проезду к месту постоянной работы из служебной командировки на основании представленного электронного билета на поезд?

Перейти к содержимому

Метки: Новости законодательства

- Запись опубликована:25 мая, 2018

Ответ. Согласно разъяснению Министерства транспорта и коммуникаций Республики Беларусь от 11.05.2015 N 10-40/3939 при оформлении электронного проездного документа (билета) на железнодорожный транспорт ему автоматически присваивается номер, который является безусловным идентификатором стоимости и конкретных реквизитов поездки, хранящихся в международной системе реализации проездных документов АСУ «Экспресс». Каждому пассажиру при обращении в железнодорожную кассу не позднее, чем за один час до отправления поезда с начальной точки маршрута и предъявлении рассматриваемого 14-значного номера может быть распечатан билет на бланке строгой отчетности.Присвоенный номер в полной мере обеспечивает подтверждение факта оплаты проездного документа. Приобретение электронного проездного документа требует указания фамилии, имени и отчества, которые пассажир обязан подтвердить удостоверением личности при посадке в вагон.

Каждому пассажиру при обращении в железнодорожную кассу не позднее, чем за один час до отправления поезда с начальной точки маршрута и предъявлении рассматриваемого 14-значного номера может быть распечатан билет на бланке строгой отчетности.Присвоенный номер в полной мере обеспечивает подтверждение факта оплаты проездного документа. Приобретение электронного проездного документа требует указания фамилии, имени и отчества, которые пассажир обязан подтвердить удостоверением личности при посадке в вагон.

Таким образом, в отличие от обычного проездного документа (билета) электронный билет предоставляет гарантию его использования определенным лицом. С учетом изложенного, полагаем, что расходы по приобретению электронного билета от места командировки к месту работу могут быть возмещены командированному работнику, поскольку в совокупности с документами на командировку (приказ о командировании, командировочное удостоверение) свидетельствуют о том, что такой факт состоялся.

- УСН 2023: коротко о главном

17 ноября, 2022 - Выплата «зарплат в конверте»

15 ноября, 2022 - Безвозмездная передача самортизированного основного средства, содержащего драгметаллы

10 ноября, 2022 - 4 примера из практики камерального контроля

3 ноября, 2022 - Шпаргалка “Как подготовиться к аудиторской проверке и нужно ли?”

1 ноября, 2022

Оставьте оценку этой статье

[Общий: 0 В среднем: 0]

Закрыть меню

Оставьте контактные данные и мы с Вами свяжемся

Помните: для этого контента требуется JavaScript.

Оставьте контактные данные и мы с Вами свяжемся

Оставьте контактные данные и мы с Вами свяжемся

Помните: для этого контента требуется JavaScript.

Оставьте Вашу контактную информацию и мы свяжемся с Вами в ближайшее время

[super_form id=”7025″]

Как вычитать расходы на деловые поездки: что можно, чего нельзя делать, примеры

Вам не обязательно летать первым классом и останавливаться в шикарном отеле, чтобы получить налоговые вычеты на командировочные расходы. Конференции, посещения рабочих мест и даже смена обстановки могут (иногда) квалифицироваться как деловые поездки.

Что считается командировкой?

У Налогового управления США есть несколько простых рекомендаций по определению того, что считается деловой поездкой. Ваша поездка должна быть:

- Преимущественно деловая

- «Обычные и необходимые» расходы

- Где-то далеко от вашего «налогового дома»

Что считается «в основном деловыми»?

Налоговое управление измерит ваше время отсутствия в днях. Если вы тратите на деловые мероприятия больше дней, чем на отдых, ваша поездка считается «в основном деловой». Дни в пути считаются рабочими днями.

Особые правила выезда за границу

Интересно, что если вы выезжаете за границу с деловыми целями, вам нужно тратить на деловые мероприятия только 25% своего времени, а не 50%.

Что такое «обычные и необходимые» расходы?

«Обычная и необходимая» означает, что поездка:

- имеет смысл с учетом вашей отрасли, а

- была предпринята с целью осуществления хозяйственной деятельности

Если у вас есть выбор между двумя конференциями — одна в родном городе , а один в Лондоне — британский не будет обычным и необходимым расходом.

Какой у вас налоговый дом?

Налогоплательщик может вычесть командировочные расходы в любое время, когда вы уезжаете из дома, но в зависимости от того, где вы работаете, определение «дома» в IRS может быть сложным.

Ваш налоговый дом часто — но не всегда — находится там, где вы живете со своей семьей (налоговое управление США называет это «семейным домом»). Когда дело доходит до его определения, необходимо учитывать два фактора:

- Ваше основное место деятельности и

- Размер вашего налогового дома

Какое ваше основное место деятельности?

Если ваше основное место деятельности находится не в доме вашей семьи, вашим налоговым домом будет прежний — там, где вы работаете, , а не , где живет ваша семья.

Например, скажем, вы:

- Живете со своей семьей в Чикаго, но

- Работаете в Милуоки в течение недели (где вы останавливаетесь в отелях и питаетесь в ресторанах)

Тогда вашим налоговым домом является Милуоки. Это ваше основное место работы, даже если вы возвращаетесь домой каждые выходные.

Насколько велик ваш налоговый дом?

В большинстве случаев вашим налоговым домом является весь город или район, где находится ваше основное место деятельности.

«Весь город» определить легко, но «общий район» немного сложнее. Например, если вы живете в сельской местности, то ваша общая территория может охватывать несколько округов в течение обычной рабочей недели.

Правила деловых поездок

Хотите проверить, облагается ли ваша поездка налогом? Убедитесь, что он следует этим правилам, установленным IRS.

1. Пункт назначения должен находиться не менее чем в 100 милях от дома.

Это примерно два часа на машине или самолете. Поездка должна потребовать, чтобы вы переночевали не в своем доме.

2. Вы должны работать по обычному графику

В общем, это означает, что восемь часов в день связаны с работой.

По вечерам можно уделить личное время, а еще можно брать выходные. Но вы не можете принять получасовой звонок из Диснейленда и назвать его деловой поездкой.

Вот пример. Допустим, вы агент по недвижимости, живущий в Чикаго. Вы едете на отраслевую конференцию в Лас-Вегас. Вы едете на конференцию днем, выходите вечером, а потом остаетесь на выходные. Это командировка!

Это командировка!

3. Путешествие должно длиться меньше года

Если вы пробыли где-то больше года, значит, вы там живете. Тем не менее, путешествовать в течение шести месяцев за один раз — это нормально!

Например, предположим, что вы фрилансер на Upwork и живете в Сиэтле. Вы уезжаете к своей сестре в Сан-Диего на зиму, чтобы расширить свою клиентскую сеть, и работаете по обычному графику, пока находитесь там. Это считается командировкой.

Что насчет цифровых кочевников?

С появлением удаленных рабочих мест многие фрилансеры предпочитают брать работу с собой, путешествуя по миру. Есть несколько требований, которым должны соответствовать эти эмигранты, если они хотят списать транспортные расходы.

Требование №1: Налоговый дом

Цифровые кочевники должны иметь возможность объявить определенный иностранный город налоговым домом, если они хотят списать любые дорожные расходы. Вам не обязательно быть там все время, но это должно быть вашей профессиональной базой, когда вы находитесь за границей.

Допустим, вы сняли на год комнату или однокомнатную квартиру в Праге. Вы регулярно звоните клиентам и оттуда заканчиваете проекты. Вы по-прежнему много путешествуете, как по работе, так и по отдыху. Но Прага — ваш налоговый дом, поэтому вы можете списать командировочные расходы.

Требование № 2: Рабочая причина для поездки

Если у вас есть налоговый дом и какая-либо рабочая причина для поездки, эти экскурсии считаются деловыми поездками. Вероятные причины включают встречу с местными клиентами или посещение местной конференции, а затем продление вашего пребывания.

Однако, если вы внештатный разработчик программного обеспечения и работаете в Таиланде, потому что вам нравится погода, это, к сожалению, не считается командировкой.

Командировочные расходы можно списать

Как правило, все расходы, связанные с командировками в командировке, не облагаются налогом. Вы также можете требовать питание во время путешествия, но будьте осторожны с расходами на развлечения (например, походы за напитками!).

Вот некоторые распространенные списания, связанные с поездками, которые вы можете взять.

🛫 Весь транспорт

Любые транспортные расходы вычитаются из налога на поездку. Это включает в себя путешествие на самолете, поезде, автобусе или автомобиле. Плата за багаж не вычитается, как и за поездки Uber в аэропорт и из аэропорта.

Просто помните: если клиент компенсирует стоимость вашего авиабилета или если вы забронировали билет с накоплением миль для часто летающих пассажиров, эта сумма не подлежит вычету, поскольку ваша стоимость составляет 0 долларов.

Если вы арендуете автомобиль для деловой поездки, эта аренда не облагается налогом. Если вы едете на собственном транспортном средстве, вы можете взять фактические расходы или использовать стандартный вычет за пробег. Более подробная информация об этом содержится в нашем руководстве по вычету расходов на автомобиль.

🏨 Проживание

Гостиницы, мотели, проживание на Airbnb, субаренда на Craigslist, даже компенсация другу за ночлег на диване: все это не облагаемые налогом расходы на проживание.

🥡 Питание в путешествии

В командировке по работе можно списать 50% всех расходов на питание. Засчитывается гамбургер в одиночестве или кофе в терминале аэропорта! Даже продукты и еда на вынос не облагаются налогом.

Имейте в виду одну важную вещь: в 2021 и 2022 годах блюда, которые вы получаете в ресторанах, не облагаются налогом на 100%. Однако зайдите в продуктовый магазин, и вы ограничены обычными 50%.

{upsell_block}

🌐 Wi-Fi и связь

Wi-Fi — в самолете или в вашем отеле — полностью оплачивается, когда вы путешествуете по работе. Это также касается других расходов на связь, таких как точки доступа и международные звонки.

📦 Доставка

Если вам нужно отправить вещи в рамках поездки — подумайте о материалах для конференц-залов или дополнительной одежде — эти расходы также не облагаются налогом.

👔 Химчистка

Хотите хорошо выглядеть в поездке? Вы можете списать сопутствующие расходы, например, расходы на прачечную.

{write_off_block}

Командировочные расходы, которые нельзя вычесть

Некоторые командировочные расходы могут показаться легкими, но на самом деле они не облагаются налогом. Вот несколько распространенных, за которыми стоит следить.

Расходы на приезд ребенка или супруга

Если вы берете с собой ребенка или супругу в командировку, вычет ваших командировочных расходов становится немного сложнее. Как правило, расходы на привлечение других людей в командировку считаются личными расходами, что означает, что они не подлежат вычету.

Вы можете вычесть командировочные расходы только в том случае, если ваш ребенок или супруг:

- Является наемным работником,

- Имеет добросовестную деловую цель для поездки с вами и

- В противном случае ему было бы разрешено самостоятельно вычитать командировочные расходы

Некоторые счета за проживание в отеле

Проживание в отеле может потребоваться для поездок. Вот почему плата за номер и налоги не подлежат вычету.

Вот почему плата за номер и налоги не подлежат вычету.

Некоторые дополнительные сборы не учитываются. Вот несколько примеров сборов, которые не облагаются налогом:

- Тренажерный или фитнес-центр. заявите о вычете подоходного налога по Приложению C. Это часть формы 1040, которую самозанятые лица заполняют каждый год.

Что произойдет, если ваши бизнес-вычеты будут запрещены?

Если IRS оспорит ваш бизнес-вычет, и они будут отклонены, возможны штрафы. Это может произойти, если:

- Вычет был неправомерным и не должен был быть заявлен в первую очередь, или

- Вычет был законным, но у вас нет документов, подтверждающих его

Когда вступает в силу штраф играть в?

Штраф в 20% не является автоматическим. Это применимо только в том случае, если оно позволяет вам платить значительно меньше налогов, чем обычно. В большинстве случаев IRS считает, что «существенно меньше» означает, что вы заплатили как минимум на 10 % меньше.

На практике вы достигли бы этого порога в 10 % только в том случае, если бы Налоговое управление США отменило значительную часть ваших вычетов на поездки.

Сколько стоит штраф?

Штраф обычно составляет 20% от разницы между тем, что вы должны были заплатить, и тем, что вы фактически заплатили . Вы также должны компенсировать первоначальную разницу.

В общей сложности это означает, что вы будете платить 120% от вашего первоначального налогового обязательства: ваше первоначальное обязательство плюс штраф в размере 20%.

Миссия Keeper — помочь людям преодолеть сложность налогов. Иногда это приводит нас к обобщению налоговых рекомендаций. Пожалуйста, напишите support@keepertax.com, если у вас есть вопросы.

Финансово-бухгалтерская служба Министерства обороны > Военные члены > Travelpay > Заполнение туристического ваучера > Временная обязанность (TDY)

Отправка вашего туристического ваучера может потребовать много работы для заполнения формы DD 1351-2 и сбора необходимой информации.

Следующая информация поможет вам заполнить ваш туристический ваучер.

При подаче туристического ваучера необходимо заполнить форму DD 1351-2 и приложить все необходимые подтверждающие документы. Невыполнение этого требования может привести к задержке обработки или отклонению.

Чтобы получить пошаговое руководство по правильному заполнению формы, нажмите здесь . Приведенные номера соответствуют номерам, указанным в блоках на DD 1351-2.

ВАЖНО: Если вы подаете более одной претензии TDY одновременно, распечатайте и вставьте страницу-разделитель между каждой претензией перед отправкой. Это гарантирует, что документы по каждому отдельному требованию останутся вместе.

О чем следует помнить…Сопроводительная документация

Дополнительная информация о сопроводительной документации приведена ниже.

Жилье

Включите одну разборчивую копию или оригинал квитанции на все заявленные места проживания, будь то в пути или в пункте TDY.

Путешественники должны предъявить оплаченную детализированную квитанцию из отеля, мотеля или другого коммерческого учреждения или государственного учреждения. Если TDY проводится в военном учреждении, где имеются правительственные помещения, коммерческое размещение будет ограничено стоимостью правительственных помещений, если неиспользование правительственных помещений не подтверждается заявлением или подтверждением отсутствия или другим соответствующим обоснованием.

Если взимается плата за двухместное размещение, в ваучере должно быть указано имя другого путешественника, совершающего официальную поездку. Для каждого официального путешественника будет разрешена половина платы за двухместное размещение. Если человек, проживающий в номере, не является официальным путешественником, имя не требуется. Путешественник несет ответственность за получение одноместного тарифа, если в квитанции за проживание указан только двухместный тариф.

Аренда автомобиля

Приложите одну разборчивую копию или оригинал квитанции об оплате расходов, связанных с арендой автомобиля.

Использование арендованного автомобиля должно быть разрешено в приказах на поездку или одобрено утверждающим должностным лицом (AO). Возмещение стоимости страховки, уплаченной путешественником, не разрешается (за исключением зарубежных стран). Расходы на обновление не подлежат возмещению, если утверждающее официальное лицо не подтвердит, что обновление было необходимо для миссии, и не подпишет графу 21 формы DD 1351-2.

Транспорт

Всякий раз, когда путешественник покупает билеты на коммерческий транспорт, копия квитанции должна быть представлена вместе с проездным ваучером. Возмещение не будет превышать стоимость, которая была бы понесена, если бы транспорт был куплен государством или другими ограничениями, предусмотренными действующими правилами поездок. Обратите внимание, что при покупке билетов на коммерческий транспорт в туристическом агентстве, не имеющем контракта с правительством США, в возмещении стоимости билетов может быть отказано.

ВОЗМЕЩЕНИЕ РАСХОДОВ НА АВИАБИЛЕТЫ – В заказе на поездку должен быть указан способ покупки, независимо от того, был ли билет приобретен с использованием индивидуального счета (IBA) или централизованного счета (CBA) или был приобретен путешественником лично иным образом.

- В соответствии с CBA путешественник не несет ответственности за личную покупку авиабилетов. Путешественник бронирует билеты через компанию по управлению поездками (TMC), TMC взимает стоимость авиабилетов с CBA, а затем подает заявку на прямое возмещение в Commercial Pay.

- IBA — это когда путешественник бронирует авиабилеты через TMC, и с его государственной платежной карты была списана сумма билета. Теперь у путешественника есть личные расходы, которые он может указать в своем туристическом ваучере.

- Самостоятельно приобретаемый авиабилет — это когда путешественник сам покупает себе авиабилет.

Если способ покупки изменится после публикации заказа на поездку, то АО может утвердить измененный метод после факта, указанного в туристическом ваучере.

Чтобы избежать потенциальных проблем с возмещением расходов, всегда проверяйте, чтобы в ваших заказах на поездки было указано «Разрешено IBA» или у вас есть разрешение AO при оплате авиабилетов, связанных с TDY, с помощью вашей государственной платежной карты.

Отдельные этапы поездки. Если поездка включает более одного этапа поездки, то каждый этап рассчитывается отдельно и должен быть указан отдельно в вашем DD 1351-2. Официальные пункты включают:- Фактическое место жительства

- Дом рекордов

- Основное место жительства

- Частное хранилище транспортных средств

- TDY местоположение

- Местоположение убежища

- Местонахождение отпуска в командировке для продления соглашения

- Пассажирский пункт посадки

- Пункт высадки пассажиров

- Место поступления на действительную службу (PLEAD)

Плата за конференцию

Приложите одну разборчивую копию или оригинал квитанции на оплату расходов, связанных с регистрацией/оплатой конференции.

Плата за регистрацию/конференцию должна быть утверждена в заказе на поездку, чтобы ее можно было возместить. Перечислите все приемы пищи, включенные в стоимость регистрационного взноса, по приему пищи, т. е. (второй завтрак, обед, обед) и дату (даты) в блоке 19.формы DD 1351-2.

Прочие расходы

Включите одну разборчивую копию или оригинал квитанции для любых дополнительных разрешенных расходов, которые составляют 75 долларов США или более. Если небольшие статьи расходов, такие как бензин, дорожные сборы или плата за парковку, объединены вместе и превышают 75 долларов США, покажите в ваучере индивидуальную разбивку расходов.

Например: Претензия на оплату газа в размере 76 долларов США будет внесена в форму DD 1351-2 следующим образом:

Блок 18 = 1-15 февраля

Блок 18 = Газ 11 долларов, 15 долларов, 18 долларов, 20 долларов, 12 долларов

Блок 18 = 76 долларов США

Чаевые

Путешественники TDY должны указать, какие типы чаевых они требуют для возмещения.

Обратите внимание: не все чаевые подлежат возмещению. Военным и гражданским путешественникам TDY могут быть возмещены следующие чаевые:

Такси и бесплатный трансфер (должны быть включены в стоимость такси/шаттла. Разрешено до 20% от стоимости проезда)

Плата за регистрацию багажа на обочине и обработку багажа советы путешественнику с инвалидностью. ПРИМЕЧАНИЕ. Они предназначены только для путешественников с медицинскими или особыми потребностями. Сумма, которую можно вернуть, не ограничена.

Чаевые горничным, официантам/официанткам, обслуживание номеров и посыльным за обработку личного багажа отдельно не возмещаются. Чаевые такого типа включены в ежедневную непредвиденную часть стоимости еды.Дополнительный туристический ваучер

Если ваш расчетный ваучер TDY не был полностью оплачен из-за ошибки или упущения, вы можете подать дополнительный туристический ваучер.

Убедитесь, что у вас установлена самая последняя версия DD Форма 1351-2 от мая 2011 года.